日前,国内广播类知名市调机构赛立信发布《2018年中国车载音频市场发展现状及趋势专项分析报告》报告称,在车载音频市场,传统广播的打开率、使用率、市场占有率上已呈回落态势。伴随着新车联网率和智能车机普及率的上升,智能车载音频正在兴起。

值得注意的是,数据分析机构易观智库也在相隔不久的时间内发布《2019中国车载音频行业发展盘点》,在报告中,易观智库认为,不管是国家政策推动,还是国内广阔的汽车市场规模,都带来了车联网市场的繁荣,车联网将成为移动互联网之后的新的生态蓝海,车展智能屏之争将成为未来最有看点的战场。车联网的发展将推动车载音频市场爆发。

众多平台当然也不会放过这块蛋糕。

基于此,车云作为观察汽车行业的前瞻性媒体,第一时间分析了两份报告,为行业内人士提炼核心要点,以供参考。

在线音频新蓝海:车载音频

车载音频的爆发,并非偶然,而是必然趋势。

车载服务最早出现的初衷在于满足车主出行的娱乐需求。电台等音频是车载音频的早期形态。随着智能手机的普及,车主在驾车过程中常会使用手机进行出行导航、音频收听、社交通信,但这给出行安全存在隐患。借助车联网技术,车企将常用功能搭载到车载端,既降低驾驶风险,同时提升操作的便捷性。

伴随着4G的普及和5G的到来,车联网在当前的国内市场中已成爆发趋势。赛立信数据显示,2018年,我国车联网市场规模突破3000亿元。未来几年,将呈几何级指数增长。

在政策上,此前,工信部印发《关于加快推进信息化与工业化深度融合的若干意见》、中国交通运输部出台《2012-2020年中国智能交通发展战略》、国务院发布《中国制造2025》,以及2018年12月工业和信息化部印发《车联网(智能网联汽车)产业发展行动计划》,都为智能网联汽车产业发展提供了政策方面的支持。

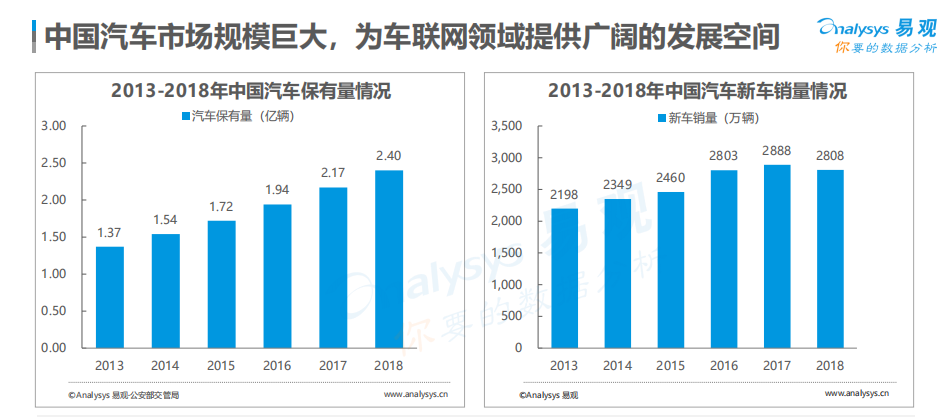

市场方面,据中国汽车工业协会数据显示,2018年中国汽车保有量达2.4亿辆,同比增长10.60%,汽车保有量水平持续上涨,新车销量达2808万辆,基本维持稳定。事实上,当前中国是世界第一大汽车消费市场,其汽车保有量以及新车销量规模为车联网的发展提供了良好的市场环境。

资本对于行业的支持,也不容忽视。仅在2018年,车联网行业就发生了100+的投融资事件。如2018年1月彩虹无线完成B轮融资;2018年7月听伴(原考拉FM)完成A轮和A+轮融资;2018年9月斑马完成首轮16亿元融资等。随着大量资本的涌入,不管是在硬件,还是在软件和服务领域,车联网行业都得到了快速的发展。

即将于近期开幕的2019上海车展今年也首次设立未来出行展区,展品涵盖新能源、车联网、无人驾驶等,吸引了安吉星、博世、大陆等车联网服务商、一级供应商参与,带来智能网联方面的前瞻技术成果。智能车载音频也因此受到关注

总体而言,目前中国车联网行业正在进入快速增长期,车企对车联网业务的重视程度增加,大量内容服务厂商特别是音频相关领域的厂商向车载服务端布局。

车联网,可以说是为车载音频市场的爆发提供了前提条件,而消费群体的改变,也是车载音频爆发的重要因素。随着时代的发展,90后正跻身台前。相较于70后、80后,90后更加追求个性,也更愿意尝试新事物,同时,也更加追求性价比,在购车方面,其对于车载音频的要求更高。

在车企方面,面对存量市场饱和与利润下滑压力,车企亟待从传统制造向用户运营转型。在此过程中,车载音频成为联系车企和车主的纽带。与电梯间广告相似,驾驶舱是封闭场景,声音触达率高,而且驾驶员的主要注意力放在驾驶行为上,对于有陪伴感、有温度、有情感、有社区归属感的品牌信息接受度高。音频将成为车企在驾驶舱内运营用户的最好通道。

不过,虽然车企对于车载音频这块市场“眼热”,但由于缺乏针对娱乐内容运营资质和内容运营能力,所以当前主流做法还是与车载音频企业联手,以便于解决这一问题。

与此同时,在AI、5G等行业因素的影响下,车载音频行业将向互联、智能流媒体方向转变,全新行业、技术因素的赋能,为车载音频发展提供保障。

车载场景的特殊性

未来,在线音频会逐渐分化为两个场景,车载场景和非车载场景,并持续在两大场景深耕。其中,非车载端重点布局内容,知识付费、有声书等成为热点。车载端则以伴随性使用为主,在交互体验、内容生态等方面不断优化升级。

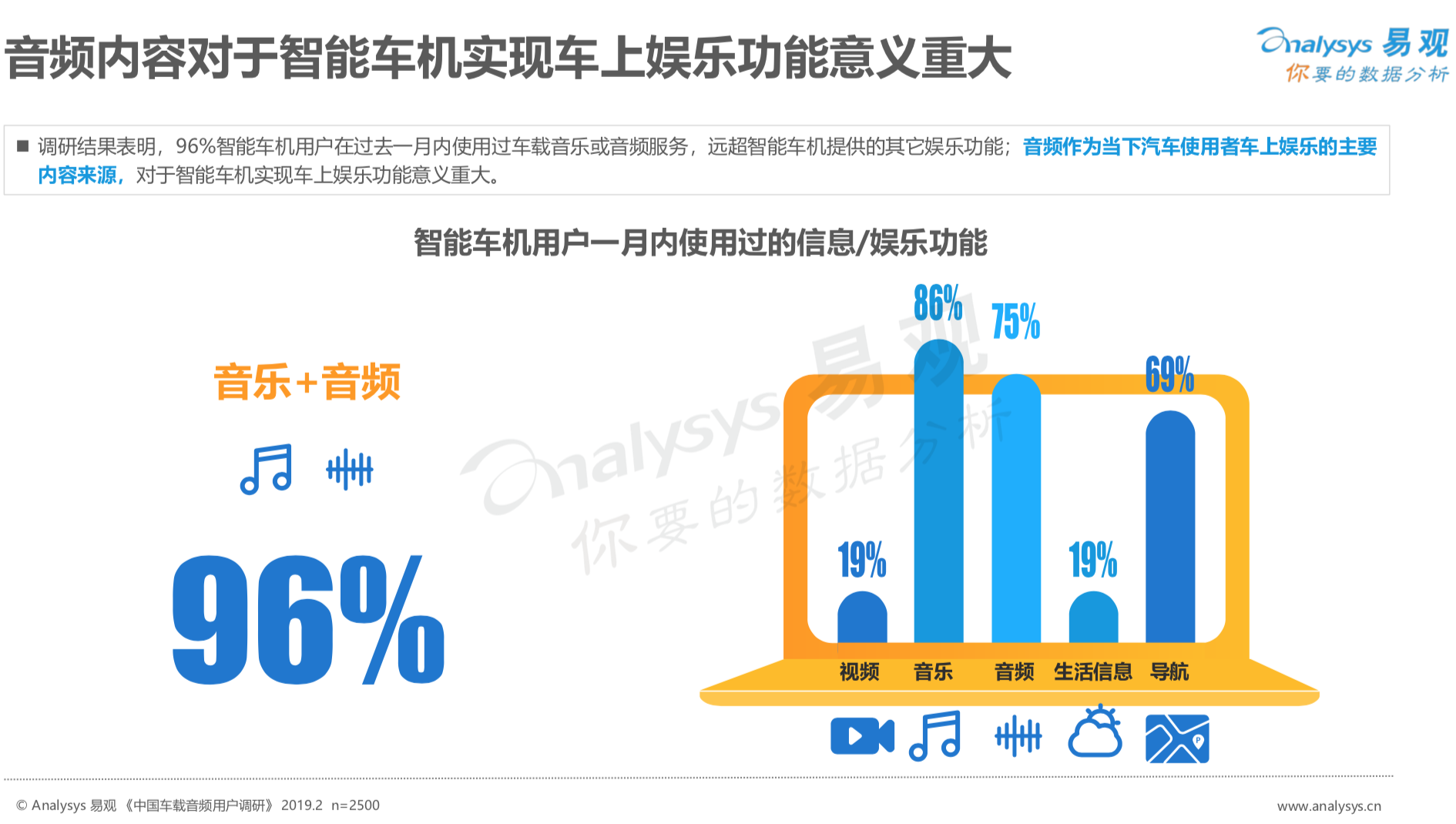

在移动场景中,音频面临社交、游戏、短视频等强有力的视觉优先型竞争对手,当知识付费风口渐远,开始出现增长乏力。而在车载场景,大众在驾驶汽车过程中,对视觉集中度有天然的要求,驾驶过程中与手机的交互会分散驾驶员的注意力,驾驶安全无法得到保障,但长时间驾驶的枯燥意味着驾驶员必然存在娱乐需求。音频由此成为驾驶舱内的绝对强势媒体,易观智库调研结果表明,96%智能车机用户在过去一月内使用过车载音乐或音频服务,远超智能车机提供的其它娱乐功能。这是一块尚未挖掘的富矿,具有相当可观的市场前景。

虽说车载音频未来可期,但相比于非车载端,车载端场景的特殊性给其带来了更高的场景转化门槛。而且,车载与非车载在使用人群、内容需求、产品形态、运营方向上存在着较大差异,不能简单地将移动音频直接移植到车载端去。

比如,移动音频以知识付费为主,而在驾驶舱内,由于长时间保持枯燥坐姿且无替代性强势媒体,车载音频收听内容需要更加丰富多样,不同内容在不同时段的收听率也截然不同。赛立信数据显示,人们在早晚出行高峰倾向于收听资讯和出行类内容,在下午倾向于听音乐,而幽默搞笑、情感类节目在晚间拥有更高的收听率。

移动音频要与视频媒体抢夺注意力,需要实现沉浸式收听。车载音频则不然。赛立信媒介研究数据显示,在车载场景中,超过80%的车主注重内容的伴随式收听,沉浸式收听不到1%。由于驾驶员在驾驶过程中手不能离开方向盘,收听方式以轻点播或无目的收听为主,电台流仍然是车主看重的体验,与此同时,主动推荐、断点续听也成为车主期待的体验。这要求车载音频对播放内容的串联与编排、内容的个性化、节目间的自然过渡提供技术支撑,这涉及AI算法、大数据分析和场景推送等。

硬件层面,车载音频是车载信息娱乐系统和在线音频结合的产物,需要在线音频平台在嵌入方面具备包括车载适配播放设备、车联网技术相关配件等在内的汽车端硬件技术积累。

以上种种,导致车载端与移动端使用场景存在巨大差异,也带来了技术应用的差异, 在线音频平台想要从原来的手机端切换到车载端并不是很容易,门槛也比较高。

目前,在车载端进行布局的平台,可大致分为两类,一类是在车载端已经投入大部分精力的平台,以酷我、听伴为代表;另一类,则是虽然已经在车载端进行了布局,但是其主要战场仍是在移动端,以QQ音乐、喜马拉雅、蜻蜓FM为代表。赛立信调研数据显示,酷我、听伴在音频企业中拥有相对更高的主机厂品牌覆盖率,均达到60%以上。

移动音频巨头由于战线过长,在车载音频市场的资源投入和运营经验往往较少,只是简单地将移动音频内容搬到车载端,缺乏创新性的车载音频技术研发。而酷我、听伴等企业针对车载场景进行了产品创新和服务定制,无疑更受车企和车主欢迎。以听伴为例,这家最早入局并专注车载领域的音频企业,领风气之先,在2018年相继推出专为车企设计的K-radio和品牌电台产品,采用基于场景的AI电台流技术,为车主提供管家式的内容主动推荐,让人找内容转变为内容找人。

车云小结:

与前几年相比,车厂已经明确地意识到,智能化将是未来汽车竞争的主赛道。而智能座舱市场的“爆发”,也将使汽车成为家和公司之外的“第三生活空间”。

基于该背景,从2017年初开始,越来越多的上市车型搭载了智能车联网系统,在硬件、软件以及服务等层面均有大幅升级。另一方面,随着入局在线音频领域的平台增多,内容资源的不断丰富,行业竞争将日趋激烈化。

毫无疑问,车载音频市场将是一片蓝海。任何想要在这片蓝海中抢占一席之地的平台,必须要具备专业化和定制化的内容、优化用户车载环境交互体验的技术积累,以及对汽车产业整体的发展认知,缺一不可。

基于此,对于QQ音乐、喜马拉雅、蜻蜓FM等平台而言,进入全新领域的难度颇大,同时,车企与互联网巨头争夺话语权的现实也将成为制约因素;而对于已经抢占了车载端先机的酷我、听伴而言,通过精准和创新破局,建立了车载音频市场领先优势,接下来需要关注的,则是如何保持自己的优势,并将其扩大。